汽车保险理赔时的基本常识都有些什么

〖Ⅰ〗、汽车保险理赔知识:先修理后报销有些车主,在车辆出险后并不是立刻向保险公司报案,而是先找修理厂,修完车后再找保险公司报销费用,其实这说明他们并不了解理赔的一般程序;其实,出险后应首先打110报案,并拿到交警开出的事故责任认定书,以便日后可提供警方的有关事故记录。

〖Ⅱ〗、及时进行保险报案。当发生保险事故后,被保险人应在24小时内迅速拨打保险公司报案电话,确保保险公司能及时派出人员前往现场,准确评估事故原因。积极协助查勘定损。接到报案后,保险公司会迅速进行现场勘查,明确损失程度,并出具详细的查勘报告。被保险人应全力配合,提供所需信息与文件。

〖Ⅲ〗、随车携带机动车辆《三证一单》的清晰复印件、即车主身份证、驾驶证、行驶证和保险大单。在此特别提醒大家,如今许多保险公司的保险小卡已不再作为理赔凭证。出险及时报案非常重要,尤其是重大事故。拨打保险公司报案电话时需要提供保单号码、出险时间、地点、事故性质等基本情况。

〖Ⅳ〗、汽车保险理赔时的基本常识,是每个车主需要了解的关键信息。首先,关于报案方式,主要有四种:电话报案、网上报案、到保险公司亲自报案,以及通过理赔员转达报案。在报案时,要确保信息的准确性与及时性,避免后续理赔过程中的不必要的麻烦。事故发生后,及时报案至关重要。

车险理赔的法律常识

〖Ⅰ〗、解答车险理赔的法律常识:应及时向事故发生地交通管理部门报案,同时通知所投保的保险公司;需要由保险公司进行定损才可确定赔偿依据;如果存在免责事由的,保险公司可能会拒赔。法律依据《保险法》第十三条投保人提出保险要求,经保险人同意承保,保险合同成立。

〖Ⅱ〗、在处理车险理赔时,法律知识是必不可少的。首先,当遭遇事故,务必立刻向事故发生地的交通管理部门报案,并strong通知你所投保的保险公司,这是至关重要的一步。为了明确赔偿的依据,保险公司会进行strong定损程序,这是理赔过程中的关键环节。

〖Ⅲ〗、汽车保险定损是一个涉及广泛知识领域的重要环节。首先,你需要了解一些法律基础知识,这包括理解相关法规和在实际操作中如何应用,以确保理赔过程的合法性(法律常识及应用基础知识)。

〖Ⅳ〗、静止被淹按“自然灾害”赔付 根据家庭自用汽车损失保险条款规定,保险期间内,被保险人或其允许的合法使用人在使用被保险机动车过程中,因暴雨、洪水等自然灾害造成的被保险机动车的损失,保险公司将按约定负责赔偿。

〖Ⅴ〗、汽车保险:应知道的理赔流程:常识和技巧1)报案方式:电话报案、网上报案、到保险公司报案以及理赔员转达报案。『2』保险事故发生后,应在24小时之内通知派出所或者刑警队,在48小时内通知保险公司。

车险正常一年多少钱

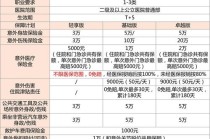

一年大概交4000元。首先,车险分为商业险和交强险,交强险是国家规定强制要交的,商业险可根据自己的需要进行购买。新车6座以下第一年的交强险是950元,之后的每年会根据前几年的出事故情况对费用进行调整,就是越爱出事故的车它的保险费就得贵点。

全险的费用通常在5万-3万元,具体数额会因车型和地区而异。第三者责任险:这一险种对于保障车主在意外事故中对他人财产或人身造成的损害责任至关重要。保费大约在2000-10000元,同样受车型、车龄和保险公司影响。

不是一个固定的值,需要根据车主购买的保险种类及份额确定。一般的私家车的保险费用在2000-8000元这个区间。首先是交强险,这是每辆车都必须购买的,全国统一价,一年950元(6座以下),如果汽车没有交强险的话,汽车是不被允许开车上路的,被交警查到的话还会被扣车。

近来在市场上,车保险费用的平均费用大约在2000-3000元之间。但是这只是一个大致的估算,具体还需要看投保人的需求和保险公司的报价。此外,还有一些影响车险费用的因素,比如被保险人的年龄、驾龄、性别等等。对于新手司机而言,由于缺乏驾驶经验和安全意识,车险费用可能会相应增加。

汽车保险知识三大问

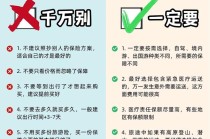

汽车保险知识三大问汽车保险知识三大问问题:有的驾驶员认为买保险要找一个认识保险公司的人,将来发生意外好办事。这种想法没有错。关键是找的保险公司的业务员有没有车险理赔经验,如果这位业务员只懂得保险而不懂得理赔常识,那比较好不要找他,因为有可能还会误了大事。

保险卡应随车携带,在保险车辆发生保险事故后,被保险人应立即通知保险公司并向交通管理部门报案。 被保险人索赔时不得有隐瞒事实,伪造单证、制造假案等欺诈行为。 记住保险的截止日期,提前办理续保可以使被保险人得到连续的保障。

有卖车损险的话,不超过额度都可以修,但是换的话就要看自己的人际关系,下面会提。这个世界没有什么全保的说法,凡是全保都是骗人的,一张车如果真的全保,一年的保险费超过车的售价。

汽车保险理赔的基本知识如下:汽车保险理赔时的基本常识『1』报案方式:电话报案、网上报案、到保险公司报案以及理赔员转达报案。『2』保险事故发生后,应在24小时之内通知派出所或者刑警队,在48小时内通知保险公司。

基础知识 车险里面只有第三者责任综合保险是国家强制的.其他的是自己自愿的,主要分为基本险和附加险。

三大汽车保险理赔知识,新手司机注意了! 一定要保护好现场 很多新手上路之后出现剐蹭事故,手足无措。慌乱之中很可能急于把车停到路边以防阻碍他人正常行车,结果造成事故现场证据没有充分保留,定责、理赔难度变大。

汽车保险常识有哪些?

及时进行保险报案。当发生保险事故后,被保险人应在24小时内迅速拨打保险公司报案电话,确保保险公司能及时派出人员前往现场,准确评估事故原因。积极协助查勘定损。接到报案后,保险公司会迅速进行现场勘查,明确损失程度,并出具详细的查勘报告。被保险人应全力配合,提供所需信息与文件。

玻璃单独破碎险:是指投保人对被保车辆的挡风玻璃和车窗玻璃(不包括车灯、车镜玻璃)进行投保。在保险期限内,被投保的车辆在使用过程中,发生挡风玻璃或是车窗玻璃单独破碎,保险人就会按实际损失负责赔偿。车上人员险:指负责赔偿保险车辆交通意外造成的本车人员伤亡。

车上乘员险车上人员责任险,即车上座位险,是即车上人员责任险中的乘客部分,指的是被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内乘客人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。

汽车保险定损是一个涉及广泛知识领域的重要环节。首先,你需要了解一些法律基础知识,这包括理解相关法规和在实际操作中如何应用,以确保理赔过程的合法性(法律常识及应用基础知识)。

在理解汽车保险的基础知识时,我们需关注商业险与交强险这两大部分。商业险作为车辆保险的核心,又细分为车辆主险和附加险。

车险索赔常识有哪些

〖Ⅰ〗、解答车险索赔常识有:被保险人应当在发生保险事故后二〖Fourteen〗、小时内,向保险公司报案;被保险人应当协助保险公司工作人员进行查勘定损等相关事项;被保险人应当按照保险合同约定提交单证。

〖Ⅱ〗、车险理赔常识!--首先,及时报案!--至关重要。在事故发生后,被保险人应尽快采取措施防止损失扩大,并在48小时内通知保险公司。如果在道路上发生事故,务必第一时间拨打110报警。报案方式!--有多种,可以选取电话、网上、直接到保险公司或通过理赔员传达。

〖Ⅲ〗、在处理车险理赔时,法律知识是必不可少的。首先,当遭遇事故,务必立刻向事故发生地的交通管理部门报案,并strong通知你所投保的保险公司,这是至关重要的一步。为了明确赔偿的依据,保险公司会进行strong定损程序,这是理赔过程中的关键环节。

〖Ⅳ〗、在遭遇保险事故后,被保险人需立即(在24小时内)向保险公司报案!--,这是索赔的首要步骤。同时,配合保险公司工作人员进行查勘定损!--,确保理赔流程顺利进行。被保险人还需按照合同约定,提交相关单证!--,以便保险公司能及时处理理赔请求。

车辆保险每年都要买吗?有车一族自然少不了

〖Ⅰ〗、不过,一般的车主都会选取购买商业险,因为交强险的赔付额度有限,且无法保障车主自身生命财产安全。部分新车主混淆了交强险和商业险的强制性区别,故会提出车辆保险每年都要买吗这样的问题。择优选取车险投保渠道从投保方式来看,通过网上投保这种直销渠道可以得到优惠。

〖Ⅱ〗、只有交强险是每年都需要购买的,必须及时配置,不能过期,一旦交强险过期,就会脱保,交强险脱保后上路被交警发现的话,会被扣押车辆并除以2倍交强险费用的罚款;并且交强险脱保,自己的车辆也得不到保障,发生交通事故所产生的损失都需要自己承担。

〖Ⅲ〗、汽车保险不同于其他保险的是,这是有车一族每年必须购买的;合理的车险配置也确实可以帮助车主有效减少不必要的损失。

〖Ⅳ〗、总的来说,机动车损失险还是很有必要购买的。机动车损失险对于广大车主来说还是比较重要的,大家在经济条件允许的情况下还有必要购买,这类不具有强制性,大家可以根据自己的实际情况来进行选取。机动车损失险主要是针对自己的车辆来提供赔偿的。

关于车险基本常识的内容到此结束,希望对大家有所帮助。

发表评论